全国免费咨询热线:028-8888 8888

2018年末,百慕大、英属维尔京群岛(BVI)、开曼群岛、根西岛等司法管辖区出台了新的经济实质法案,这些国家的经济实质法案已于2019年1月1日生效。很多企业通过这些司法管辖区注册豁免公司来实现合理避税和上市融资,那么,现在经济实质法案的出台会对离岸公司产生什么影响?

离岸架构的真实使用情况

离岸公司作为特殊的商业组织的形式,在国际投资、国际贸易、财产保护、国际税务等方面的运作中起到了重要作用,首先,从宏观角度来看离岸架构使用情况:

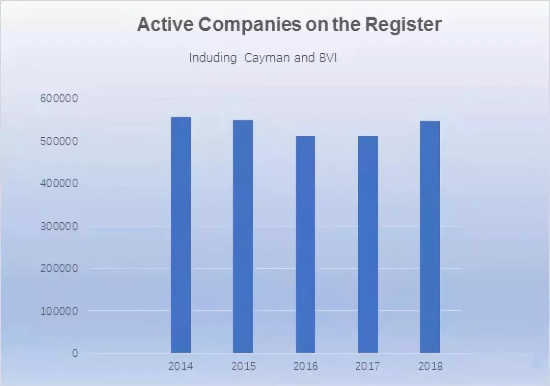

(数据来源:Cayman Islands General Registry & BVI Financial Services Commission)

从图表中可看出:开曼和BVI公司作为各种离岸架构中的重要载体,自2014年CRS相关的各种协定开始正式签约、实施以来,两地公司总计存量并未出现断崖式的下滑或剧烈波动(公司:指开曼豁免公司和BVI商业公司)。而进入2018年,金融机构******次大规模筛选基本完成,优质企业存活下来,市场也逐渐开始适应,两地新增公司数量随即开始上升,2018年已基本恢复到2014年CRS开始实施前的水平。

此外,开曼还凭借其法律政策完善、金融工具灵活等优势,一直以来都是全球对冲基金和合伙投资企业的重要注册地。在2014-2018年间,开曼Exempt/Limited Partnership这样服务于合伙投资、发行基金等特殊目的的商业组织形式,活跃数目激增了79%,完全看不出受到丝毫负面影响。

开曼有限合伙实体数量的激增,反映出以开曼主体作为海外投资平台的模式在蓬勃发展,也足见在CRS大环境下,开曼架构仍然受到全球资本的欢迎和青睐。

(数据来源:Cayman Islands General Registry)

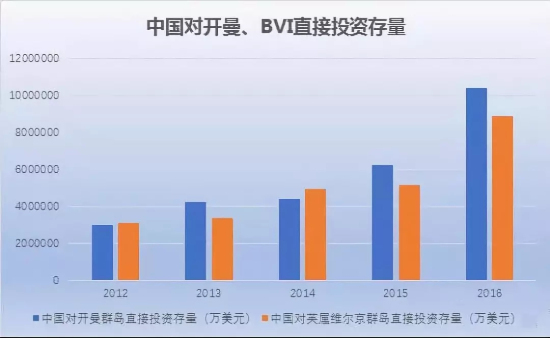

另一组数据来源于中国国家统计局:中国对外直接投资存量排名前四的投资目的地分别是中国香港、开曼群岛、BVI和美国。

(数据来源:中华人民共和国国家统计局)

在企业的跨境经营中,视乎母国和目标国不同,运用离岸金融中心公司、以离岸架构为主框架的方案极为常见,广泛存在于企业国际贸易、投并购、投融资等战略规划中。最近几年,开曼和BVI的商业主体接受中国对外直接投资不仅未遭受较大的负面影响,反而持续走高,也从侧面反映出,涉及两地商业主体的离岸架构仍然被众多高净值个人和跨国经营的企业所采用,并在多种形式的离岸架构中发挥着重要作用。

值得一提的是,在其他第三方统计的2018中国对外投资最新数据中,美国在中国对外直接投资排名上已经跃居第二。

经济实质法对离岸公司有什么影响?

以《开曼经济实质法》和《BVI经济实质法》为例,分析其对离岸公司的影响:

就开曼或BVI设立的私募基金而言,在上述法规适用范围内的相关实体均应关注其自身分别在《开曼经济实质法》和《BVI经济实质法》项下的合规性,包括是否从事了“相关业务”以及从事该等“相关业务”是否符合经济实质要求。例如在BVI设立的holding company以及私募基金实体,开曼设立的holding company等,均可能受到上述法案的实质影响。

1、空壳实体

在开曼和BVI设立的实体中存在大量无实际运营业务的空壳实体,若主管部门根据申报信息认定空壳实体在开曼从事“相关业务”(例如总部业务或权益持有业务),则其可能由于无法满足经济实质要求而受到处罚(因为即使是经济实质要求标准较低的纯权益持有实体,法案也要求其具备足够的雇员和办公场所来持有并管理对外投资的权益)。而如果需要满足该等经济实质要求,则很可能显著提高空壳实体的运营成本。

2、从事基金管理业务的相关实体

《开曼经济实质法》明确将投资基金及投资基金业务排除在规制的范围之外。并且实践中,开曼设立的基金管理人一般通过申请豁免登记(excluded person)而无需持有牌照,上述要求的开曼私募基金相关实体可不受《开曼经济实质法》的影响。

就BVI设立的私募基金实体而言,尽管《BVI经济实质法》列举的相关业务(relevant activities)未包含投资基金业务,但与开曼的处理方式不同,其未明确将投资基金业务排除在外,似乎留有余地。

由于《开曼经济实质法》和《BVI经济实质法》仅为宏观层面的规定,法案也明确后续会出台配套的实施细则(guidance notes),因此该等法案如何实施有待后续相关细则发布后再进行综合分析、判断。

哪些公司需要满足经济实质法案的要求

经济实质要求涵盖所有开曼群岛税务居民在开曼群岛管理、控制,并从事相关经济活动的开曼群岛实体。

相关实体包括:

1 开曼群岛公司;

2 根据 2017 年有限责任合伙法注册的有限责任合伙公司;

3 在开曼群岛境外成立,但根据公司法注册的公司。

但值得注意的是如果开曼实体的中央管理及控制并非在开曼,且该实体也不是开曼的税务居民,则该实体不在经济实质法管辖范围内,但开曼政府一般会要求该实体提供其实际税收居民所在国证明。

如何判断一个开曼公司是否符合经济实质要求

>> 首先,看该公司是否在开曼有产生收入的核心业务;

>> 其次,该公司在开曼有没有适当的管理(是否召开董事会,召开频率,参加人数,及董事会的会议纪要必须留在开曼);

>> 第三,该公司在开曼是否有基本的操作活动,有足够的支出,且有一定数目的全职员工。

属于实质法管辖的公司具体要怎么做呢

>> 如果是在2018年12月31日已经成立的开曼公司(“相关实体”),那么它可以有6个月的时间,2019年7月1日满足开曼经济实质的要求即可。

>> 如果现在开始新成立的公司,就需要现在开始满足开曼经济实质法规的要求。如果公司的实际控制不在开曼,可以向开曼政府去证明该公司为非开曼的税务居民,即不涵盖在经济实质法规里面。

在开曼成立的这些相关实体,需要每年进行申报,提供公司开展业务情况的表述,比如具体提供什么服务内容,从中获取多少收入,公司在开曼的实际办公地址,员工以及全职员工人数,核心业务是什么等等。如果该公司不能申报证明自身是具有开曼经济实质的实体或有经济实质活动的实体,那么将会产生壹万元开曼币的罚款,同时开曼政府有权将公司牌照注销。

总而言之,在开曼经济实质法案及指引Guidelind出台后,我们需要考虑的是:

1.首先重新审视我们有多少个实体是属于实质法管辖的范围,是否从事相关活动,是否符合经济实质法规要求?

2.不属于管辖范围的那些公司实际的税务居民身份所在国是什么?有什么税务信息存在被披露的风险?需要做那些规划?

3.是否需要把那些不必要的相关实体注销?

4.是否需要把相关实体的中央控制及管理及税务居民身份转移到其他地区?