香港保险隔代投保很常见,(外)祖父母是投保人,(外)孙子或孙女为被保险人,给孩子存一笔教育基金或创业基金,它不仅是一种传递家庭文化的文化,也达到了继承财富的目的,同时,它也传递了爱。

香港保险隔代投保的作用

1.财富传承

提前为孩子储备教育基金,给孩子一个明确的未来。

如果孩子不使用这个教育基金,他也可以作为婚礼基金,或者当他长大后使用这笔钱作为创业启动基金。长辈们可以通过保险来传递他们对孙子孙女的爱。

2.资产隔离

在这样一个浮躁的社会里,婚姻已经成为关系最不可靠的基础。为了避免婚姻破坏造成的财产分割或婚姻破裂造成的经济困难,保险的功能可以定性地传承给孙辈,防患于未然。

3.债务隔离

这类客户建议使用“隔代保险”进行一些债务规划:儿童作为被保险人,外/祖父母作为保单持有人,保费可以通过赠予支付给持有人缴付保费。即使企业经营存在风险,也可以通过领取保单的现金价值来度过危机。

同时,为了防范一些道德风险,如老年人可能因被欺骗而退保,或因突然死亡保单成为遗产,孩子的父母可以与老一辈签订赠与合同,并在合同中对保单作出一些限制。

内地《保险法》的相关规定

内地《保险法》第三十一条相关规定:投保人只能给自己、配偶、子女、父母,或者有抚养赡养关系的其他家庭成员,以及有劳动关系的员工买保险。

内地《保险法》第三十三、三十四条相关规定:不满 8 周岁的未成年人属于无民事行为能力人,如果要为他们投保有身故保障的保险,投保人只能是父母。

因此,在内地,若是孩子年龄在 8-17 周岁,老人想给孩子投保有身故保障的保险,也必须经过孩子本人及监护人的同意,并签署相关知情授权书,否则合同也是无效的。

由于以上限制,内地保险目前隔代投保的受益群体较少。相比之下,香港保险的隔代投保优势就比较突出了,因为香港保险市场对于隔代投保有着成熟的实践和丰富的产品选择,从重大疾病险到储蓄分红险,香港保险产品能够满足不同家庭的需求。

哪些香港保险可以隔代投保

1、重疾险

据医学统计,每年约有2~3%的新生儿患有先天性疾病,主要由染色体异常、基因遗传、致畸因素等不明原因引起。一旦出现先天性疾病,将给家庭和社会带来严重负担,使儿童和家庭痛苦。目前,香港已有重疾险为先天性疾病提供保障。

其次,恶性肿瘤已成为儿童的第二大杀手,仅次于意外伤害,多为白血病、脑肿瘤、淋巴瘤等居多,其中白血病占30%-40%。

随着医学的发展,白血病已不再是不治之症,白血病5年生存率达到74.4%。

治疗白血病一般需要2-3年,花费50万-80万元。美国最新开发的新药在白血病方面取得了重大突破,但一次治疗价格为47.5万美元,超过300万元!

2、储蓄分红保险

子女教育费用在居民总消费中排名第1位,超过养老和住房。大约四分之一的家庭子女的教育费用占夫妻总收入的50%以上,zui高甚至是夫妻总收入的7倍。

现在中国大部分都是独生子女家庭,所以孩子在一个家庭中的地位可想而知。不仅父母非常关心孩子的健康、教育等保障问题,祖父母和外祖父母也非常关爱孙子。

3、哪些功能支持隔代投保

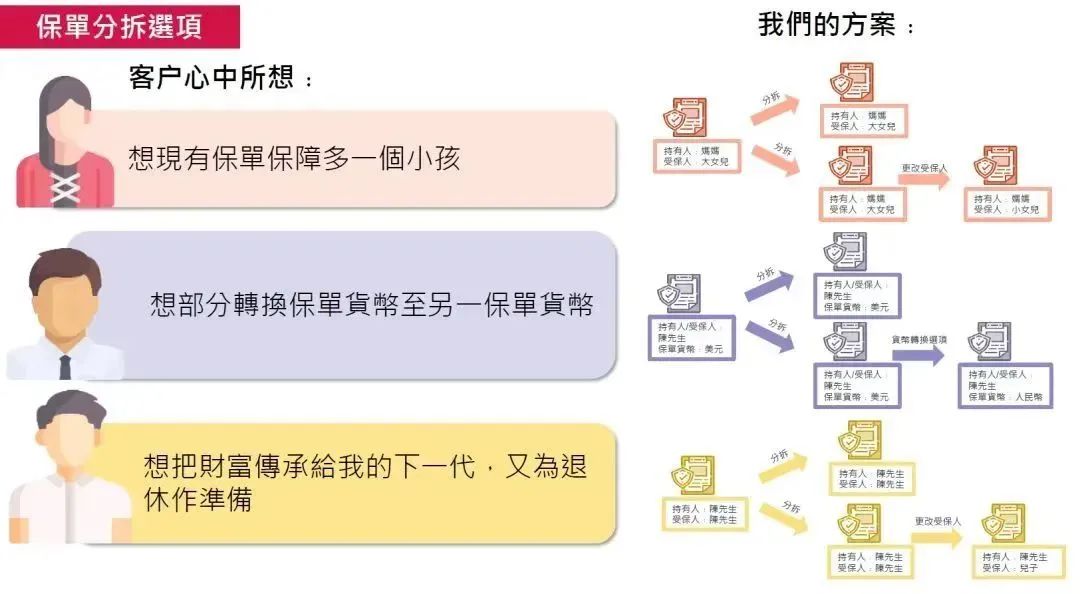

✔ 保单拆分功能

保单可以灵活拆分成多份,支持不同货币、多位家人、不同用途等。这种功能使保单更加灵活,家庭可以根据需要将财产分配给多个孩子,确保他们从出生就拥有可观的财富,无需为基本生活费用担忧。

✔ 更换/后备受保人/第二持有人

许多保单支持受保人的无限次更换,这样一来,即使受保人身故,也不会中断资产传承。结合隔代传承,保单可以实现超过百年甚至更长的财富增值周期,为家族的财富传承提供稳定支持。

✔ 简易信托功能

保单中加入了简易信托功能,保单持有人可以在身故前请求保险公司将保险金分期发放,避免受益人因巨额资金一次性到账而挥霍。这个功能在隔代传承中尤为重要,可以zui大程度地保障年幼孩子的利益,确保他们持续稳健地享受保单的收益。

✔ 人生奖励制度

保单还设有人生奖励制度,根据孩子的学业成绩、教育程度、参与社会公益等条件,提供额外奖励。这种制度鼓励孩子追求卓越,为正面人生奠定基础。

香港隔代投保材料

随着社会的发展进步,越来越多的家庭积累了大量财富,当有孩子出生时,也会希望给孩子储备更多的财富,尤其是长辈对孙辈的关心和爱护,远不止生活那么简单,越来越多的家庭开始注意到隔代投保,并通过这种方式将关爱与财富在未来兑现,让孩子未来的人生因为有这样一份关爱而更加从容。