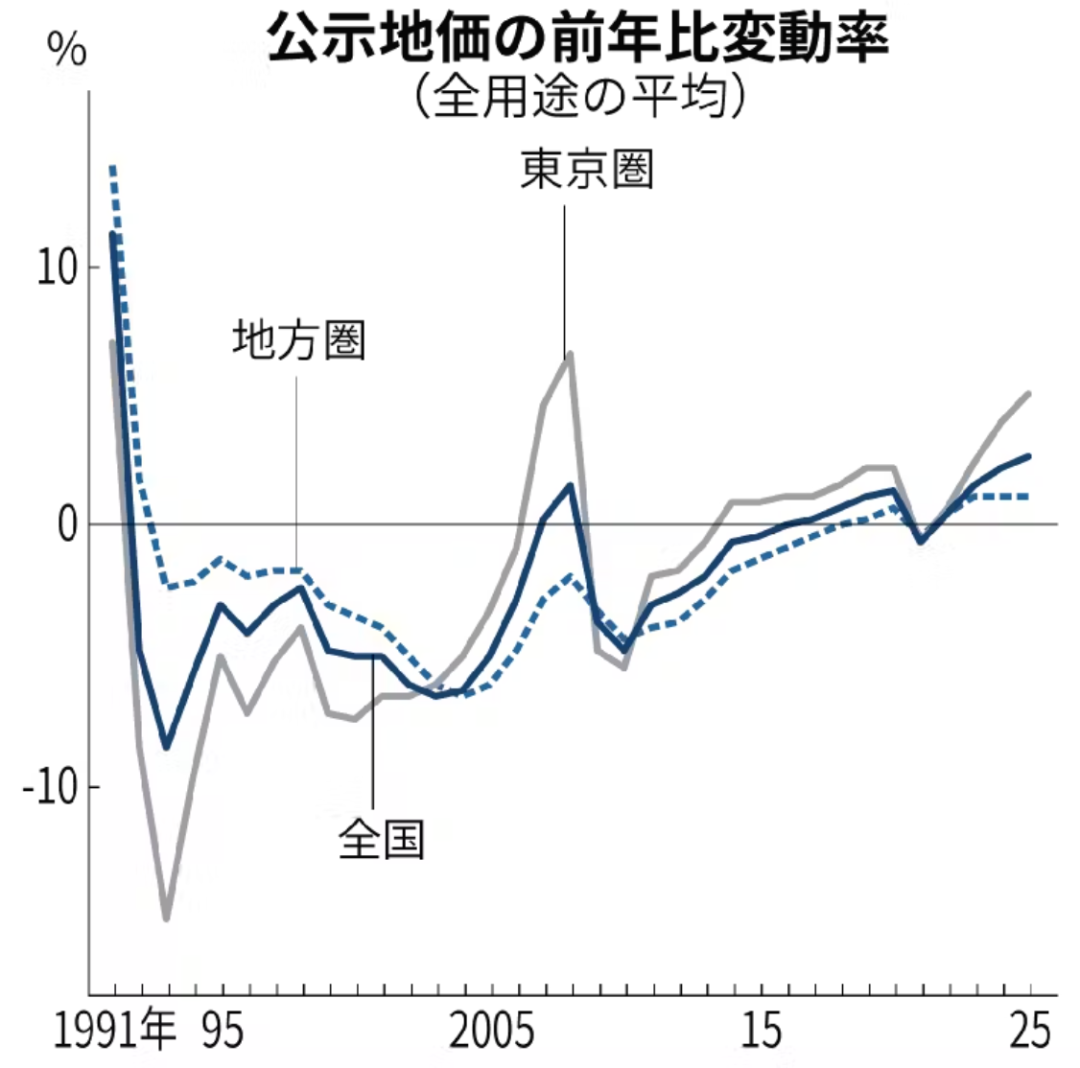

日本国土交通省于2025年3月18日发布的公示地价显示,全国所有用途平均地价同比攀升2.7%,实现连续四年增长。该涨幅较2024年2.3%的增幅持续扩大,创下自1992年泡沫经济崩溃以来的zui高纪录。

值得注意的是,此轮上涨呈现全域性特征,三大都市圈维持稳健增长的同时,地方性区域也延续上升态势。

多重因素推动地价持续走高:

1.日元汇率低位运行

2.宽松货币政策吸引海外投资资金涌入

3.经济回暖带动住宅刚需释放

4.商业设施和酒店业运营效率提升

5.半导体关联企业的区域布局与入境旅游复苏形成双重驱动力

回溯历史数据,日本地价波动呈现显著周期特征。1991年泡沫经济鼎盛期曾取得11.3%的暴涨,但次年即转为4.6%的负增长。即便在2008年房地产"迷你泡沫"时期,增长率也仅维持在1.7%水平。

当前市场虽面临人口缩减的结构性压力,但通过产业革新与资本流动形成的复合型增长模式,正在重塑日本不动产市场的价值逻辑。

PART 1

全国土地价格趋势概览

日本2025年地价动态呈现多维增长特征。全国土地均价变动率同比提升2.7%,增幅较上年扩大0.4个百分点,创下近三十年新高。

从土地用途分类来看:住宅用地与商业用地分别实现2.1%和3.9%的年度增长,商业板区增速约高出居住区的1.8倍,上升趋势明显。

从地区划分来看,地域维度凸显梯度差异:三大都市圈全用途地价均值跃升4.3%,其中东京都5.2%的涨幅与大阪3.3%的增幅构成主要驱动力。值得关注的是,地区整体销售额达到了1.3%的增幅,连续第四年增长。地方城市呈现两极化发展,札幌、仙台、广岛、福冈四大核心城市平均上涨5.8%,而其他地域仅微增0.8%,差距较大。

从半年增长率来看,半年度数据揭示市场动能增强:众多行政区域下半年增速较上半年提升,呈现加速上涨态势。尽管全域维持升势,但结构性矛盾突出:都市核心区商业地块溢价空间持续扩大,而农村居住用地仅保持基准增幅,显示资本向高回报业态聚集的明确趋向。

PART 2

都市圈地价明显上涨:按地区分析

【东京地区】

商业地价飙升8.2%,住宅地价也强劲

东京全域平均地价年度增幅达5.2%,领跑三大都市圈。细分板块中,商业用地以8.2%的同比跃升刷新纪录,较上年5.6%的增速提升46个百分点;住宅用地维持4.2%的稳定增长。

纵览微观市场:涩谷区樱丘町商业地块年度暴涨32.7%,目黑区青叶台住宅区则达到了18.9%的增幅。城市重建项目的实质性推进与轨道交通便利,共同构筑资产增值双引擎。值得注意的是,23区居住区域整体均达到了7.9%的高增幅,凸显都市核心区居住价值的强势回归。

【大阪地区】

入境旅游推高商业地产价格

大阪全用途均价同比提升3.3%,增速较上年2.4%实现0.9个百分点的突破性扩张。核心驱动力来自商业板块6.7%的强劲增长,住宅地价实现2.1%的稳定增长。

纵览微观市场:中央区道顿堀商业区的房价年度暴涨22.6%,创区域十年峰值。这是由于三重因素共同发力:跨境旅游复苏激活消费场景、车站周边的公寓和商业设施需求助推区域价值、关西世博会倒计时引发的基建预期溢价。市内商业区达到了11.6%的增值幅度,这持续增强了其对投资者的吸引力。

【东京&大阪 居住区】

中心地区涨幅较大

日本全国均值2.1%的增幅背后,首都圈以东京4.2%、大阪2.1%的差异化增长构筑价值高地。

其中东京23区住宅板块7.9%的爆发式增长尤为突出,形成都市核心区价值回归的标杆样本。驱动机制呈现双重属性:一方面持续的低息环境推动信贷成本下行,刺激购房意愿;另一方面都市核心区人口再集聚趋势加速,形成供需动态平衡。

东京目黑、世田谷生活圈以及大阪重建地区:福岛区域的房价上涨明显,这些地区因交通便利、生活便利,吸引着更多迁入者居住,需求旺盛,因此也作为投资者青睐的投资目标。

投资房产需重点考量三大维度:交通通勤距离、生活服务设施密度、教育资源配置指数。

【东京&大阪 商业领域】

商店、酒店需求、办公室盈利能力增强

全国商业用地均价年度增幅达3.9%,高于居住类资产溢价空间。区域分化特征显著:东京以8.2%的增速领跑都市圈,大阪6.7%的增幅则创近十年峰值。

其增长得益于三个方面的积极发展:首先,随着零售业的复苏,商店设施需求得到了显著提升;其次,旅游业的回暖带动了酒店入住率的提高;最后,写字楼市场的改善,表现为较低的空置率和较高的租金,进一步增强了盈利能力。这些因素共同作用,推动了市内商业区价值的稳步增长。

特别是车站周边的公寓需求存在竞争,混合用途土地的价值正在上升。涩谷樱丘町商业地块32.7%的年度涨幅与道顿堀22.6%的增值幅度,印证轨道交通节点+文旅消费场景的复合估值模型。此外,重建区土地因基础设施升级产生的预期而产生了提前溢价。

2024年日本商业地产投资总额突破5万亿日元历史关口,同比激增60%。海外资本配置规模达1万亿日元,同比增长70%。从仲量联行调查的按美元计算的2024年投资额来看,日本在全球不动产投资版图中跃居第三,东京更以美元计价的交易量位列全球都市第二。

美国投资基金黑石集团近期斥资4000亿日元收购纪尾井町综合体,印证国际资本对日元资产"低利率洼地"属性的持续认可。仲量联行的高级总监大东雄人指出,即便面临央行加息周期,利率相对较低的日本市场对海外投资者来说也很有吸引力。

PART 3

日本房地产市场未来趋势

当前日本不动产市场正面临双重压力测试:眼下,由于美国的关税政策等原因,全球经济的不确定性正在加剧。一旦经济增速放缓,预计流入日本的投资将会减少,这将对不断攀升的地价产生影响。

建筑行业同样面临挑战,不仅材料成本在增加,劳动力短缺也促使人工费用上升。如果未来成本持续上涨,那么以地方为主的商业用地再开发和住宅建设项目可能需要更多地进行调整。

区域周边的发展计划、人口统计以及外国游客的趋势同样是影响房地产市场的重要因素,意向投资者需及时关注。