最严跨境汇款新规来了!

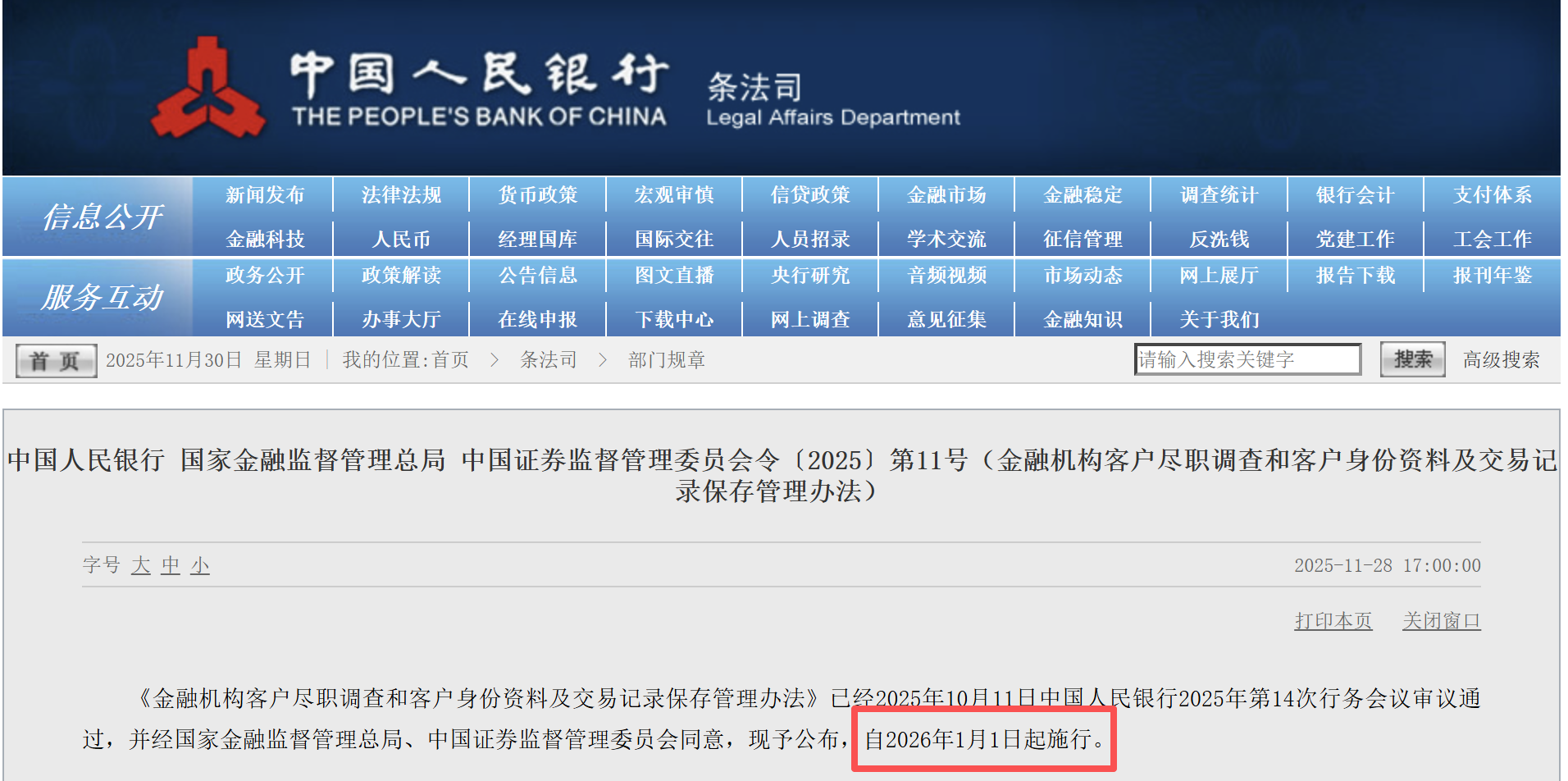

11月28日,人民银行官网发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》规定:“单笔人民币5000元或外币等值1000美元以上的境外汇款需核实汇款人身份”,从2026年1月1日起施行。

这一规定旨在加强反洗钱监管,确保跨境资金流动的合法性和透明度。

核查范围

单笔境外汇款金额超过1000美元(或人民币5000元),金融机构需核实汇款人身份信息,包括姓名、账号、住所等。若汇款人未在本机构开户,需提供其他可跟踪的信息。

核查方式

√ 线下核验:提供身份证、护照等有效证件。

√ 线上核验:通过人脸识别、短信验证码等方式。

√ 填写用途:需在《跨境汇款申请书》中说明资金用途。

对普通用户的影响

√ 便利化额度不变:每人每年5万美元的跨境汇款便利化额度不受影响,合规用途(如留学、就医、境外消费等)的汇款流程基本无变化。

√ 流程优化:正常合规汇款的核实环节嵌入现有流程,客户通常无感。

√ 反洗钱监测:若存在可疑行为(如频繁大额汇款、用途不明等),金融机构将向反洗钱监测中心报告。

温馨提示

若近期有跨境汇款需求,建议提前规划,确保信息真实准确。合规操作无需担忧,新规主要针对防范洗钱等违法活动。

5万美金外汇额度年底倒计时!

根据外汇管制的规定,每人每年可以兑换的外汇上限是不超过5万美金(或等值其他外币),今年还未使用的外汇额度将于12月31日归零。

常见的汇款用途

√ 留学费用:包括学费、住宿费、生活费等。需要提供录取通知书、缴费通知等相关证明材料。

√ 商务贸易:如支付货款、服务费、佣金等。可能需要提供相关的合同、发票等文件。

√ 旅游费用(推荐):涵盖机票、酒店预订、旅游消费等。

√ 医疗费用:支付海外的医疗诊治费用。

汇款流程

人民币不可直接汇款出境或海外,需先兑换为目标货币。(每人每年有5万美元的购汇额度,需在额度内操作。)

STEP 1:登录内地手机银行

登录你的银行APP(例如中国银行、汇丰等),找到“结汇/购汇”功能。

STEP 2:完成购汇

由于人民币不能直接汇款到境外,需要先将人民币兑换成外币,通常是美元(USD)。每人每年有5万美元的购汇额度,必须在额度内操作。

选择“现汇”类型(不要选择“现钞”),并确保是为了汇款用。

因现在的「跨境支付通」是有人民币可直汇出,不用购汇,一万人民币每笔,只适合小额,大金额依然建议走(购汇+跨境汇款)。

STEP 3:发起跨境汇款

在购汇完成后,通过银行的“跨境汇款”功能提交汇款申请。

填写收款人的详细信息,包括SWIFT代码、账户号、收款人详细英文地址等。

需要特别注意的是,美元汇款不支持FPS(仅支持港元HKD和人民币CNH),必须使用SWIFT系统进行汇款。

STEP 4:填写SWIFT代码

SWIFT代码是国际银行的******标识,必须向收款方确认准确的SWIFT代码。没有正确的SWIFT代码,汇款无法完成。

STEP 5:用途选择

通常汇款用途会选择“旅游”等合规用途,汇款用途需要与购汇用途一致。

STEP 6:确认账户类型要求

I类账户:用于外汇兑换和跨境汇款。

II类账户:无法进行外汇兑换和境外汇款。确保你的账户是I类账户,只有这样才能进行跨境汇款操作。

注意事项

如果是通过中国银行或汇丰银行等银行进行转账,且是同名账户之间的汇款,通常是免汇款费用的。例如,中国大陆的汇丰账户汇款到香港的汇丰账户。需要填写准确的英文或拼音地址,并确保所有信息无误,避免汇款被拒绝或延迟。

是否只能有5万美元?

像出国留学、就医,花费会远远超过5万,怎么办?

很简单,拿着身份证、入学通知书、就医证明等相关材料去银行申请即可。

√ 5万以内,没有限制,只需要身份证或者网银手机银行直接操作;

√ 5万以上,提供真实用途材料,也可以,没有额度限制。

注意,5万以上申请的必须是经常项目(游学、就医、旅游等)才可以,如果属于资本项目(如海外购房、炒美股等),则是不被允许的。