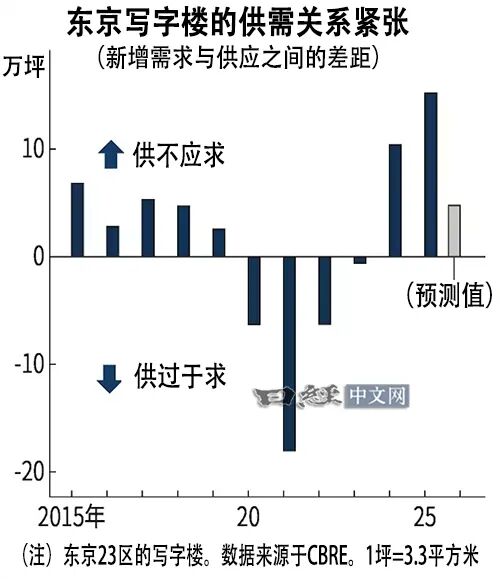

据日本大型房地产服务企业CBRE(东京都千代田)的数据显示,2025年东京23区新增写字楼需求达到33.6万坪,创下1992年有统计以来的历史新高。然而,同期新增供应仅为18.5万坪,缺口高达15万坪,同样为历史******值。

简单来说,市场需求的扩张速度,已经远超供给端的承接能力。

截至2025年2月,东京23区写字楼空置率降至2.10%,连续7个月下降,远低于通常被视为供需平衡线的5%水平,回落至2020年11月以来的低位。

需求侧:从“退租潮”到“抢租潮”的逆转

将时间拉回到2021年,彼时新冠疫情蔓延正盛,写字楼市场曾经历了一轮明显的退租潮,解约量一度高于新签约量。然而短短四年后,局面已完全反转。

CBRE的数据显示,2025年东京23区新增写字楼需求达到33.6万坪,同比增长51%。这一增幅背后,是企业业绩改善带来的实质性扩张需求。

值得注意的是,此轮需求扩张呈现出明显的“品质导向”。

东京都内一家写字楼中介机构向媒体透露,当前企业选址最看重的因素,已从单纯的租金成本,转向地段价值与楼宇品质。靠近核心车站、具备较高知名度的写字楼,被视为企业信用和品牌形象的重要背书。

在人才竞争日益激烈的背景下,优质的办公环境也成为企业吸引和留住人才的重要筹码。

供给侧:成本压力与开发周期的双重制约

与需求的旺盛相比,供给侧的响应速度明显滞后。

劳动力短缺和建筑成本高涨,已成为制约新项目落地的两大瓶颈。

日本建设业联合会的数据显示,2024年度建筑工人平均年龄已升至42.3岁,年轻劳动力补充不足的问题日益突出。与此同时,钢材、混凝土等主要建材价格较疫情前上涨约30%-40%。

这些因素直接导致多个大型项目延期。三井不动产参与的“日本桥室町一丁目地区A街区”项目,原定2028年度竣工,现已推迟至2031年度。三菱地所开发的“Torch Tower”虽然按计划推进,但行业内类似规模的延期案例正在增加。

仲量联行高级总监大东雄人指出,即使计划于2029年以后建成的大楼,也存在供应延迟或项目中止的风险。据JLL统计,东京都心5区原计划2028年竣工的大型写字楼供应面积,已从最初的86万平方米大幅缩减至30万平方米。

市场表现:空置率走低与租金上行

供需失衡的直接结果,是空置率的持续走低和租金的稳步上行。

三幸Estate的数据显示,截至2025年2月,东京23区写字楼空置率为2.10%,连续7个月下降。这一水平不仅远低于5%的供需平衡线,更是2020年11月以来的最低点。

租金方面,2月平均招租租金达到每坪20,477日元,连续10个月上涨,同比上涨5%。好地段的优质楼盘更是呈现出明显的“卖方市场”特征。

业内人士透露,都心某写字楼2025年秋季空置出的房源,曾吸引数十家企业同时咨询。有中介机构坦言,可介绍的房源已基本告罄,“生意快做不下去了”。

前瞻:缺口仍将持续

CBRE高级总监岩间有史表示,东京都心五区2026年竣工的大型写字楼,目前已有七成完成预租。该公司预测,2026年东京23区新增供应面积约为新增需求的八成,仍将出现约4.6万坪的缺口。

这意味着,短期内写字楼租赁市场的供需紧张局面难以缓解,租金上行压力大概率将持续。

对于关注日本不动产市场的投资者而言,理解这些变化的意义在于:核心区域的资产稀缺性正在被市场重新定价,而这种趋势并非短期现象,而是由供给侧的结构性制约所决定的。在配置策略上,可能需要更加注重对区域长期供需格局的判断,而非短期价格波动的追逐。