2018-10-12 11:07:20

提到瑞士,除了上面这些知名的标签外,曾经以“为客户保密”著称的瑞士银行业也占有显著的篇幅。

1713年,日内瓦大理事会颁布了瑞士******部银行保密法,从此有了瑞士银行业为客户坚守秘密的形象。在1987年之前,瑞士银行甚至允许开设匿名账户,就连银行客服人员也不知道客户的具体身份。

几个世纪以来,瑞士银行业的保密法则让人又爱又恨:有人称赞它为注重隐私的顾客提供了巨大的便利,有人对它给贪腐官员等提供的保护感到愤愤不平。

不过,这项持续三百多年的传统,正在走向尾声...

保密制度终结!瑞士银行破300年传统,不再为客户保密了!

近日,曾经被瑞士银行业视为竞争力之本的保密制度迎来了终结。

2018年10月5日,瑞士联邦税务管理局(FTA)官网发布公告,称按照AEOI标准,已于9月底同部分国家税务机关交换了金融账户信息。

首批发送了大约200万个金融账户的信息,并从中获得了数百万的信息。

交换的身份,账户和财务信息包括姓名、地址、居住国家、税号、涉及到报告金融机构、账户余额和资本收入等相关信息。

此举意味着,对于那些希望隐匿离岸资产的人来说,瑞士这个全球******的离岸财富管理中心已经不再具备“避税天堂”的作用,全球税务透明趋势不可阻挡。

据公告,首批进行信息交换的是欧盟外加其他九个国家和地区:澳大利亚、加拿大、根西岛、冰岛、马恩岛、日本、泽西岛、挪威以及韩国。

(虽然中国不在此次瑞士公布的******批交换国家之列,但瑞士已经将中国列为信息交换的意向国之一,未来还是会交换的,只是时间或批次的问题。)

所谓AEOI,是2014年7月经合组织在二十国集团委托下,发布的金融账户涉税信息自动交换标准,其目标就是为加强国际税收合作、打击跨境逃避税。

这个AEOI标准包括两部分:

(1)MCAA(主管当局间协议范本),指的是政府税务部门之间的交换操作程序。

(2)CRS(通用报告标准)。

CRS 是什么

简单地说,CRS全称是Common Reporting Standard,是一个用于指导和参与司法管辖区之间对税收居民金融账户信息进行定期交换的标准。

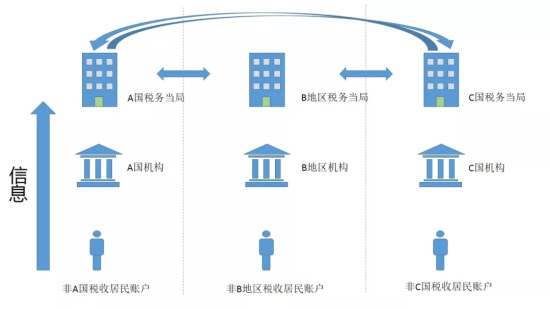

在CRS标准中,信息是如何交换的呢?

首先,一国的金融机构会识别另一国税收居民个人和企业在该机构开立的账户,之后机构向所在国主管部门报送信息,再由该国税务局与账户持有人的居民国税务局开展信息交换。

图:信息交换流程

在CRS正式运行之后,相关的账户信息就会开始通过信息平台自动交换,而不需要发出申请和提供理由。

交换的内容包括个人信息和账户资产信息,覆盖范围包括存款机构、托管机构、投资机构、特定的保险机构及其分支机构。

表:CRS要求交换的信息

截止到2017年12月19日,已得到全球105个国家的承诺实施,另有41个国家未确定具体实施日期。

税务居民是什么

CRS定义中出现了一个关键词“税收居民”,这一身份是CRS的核心。

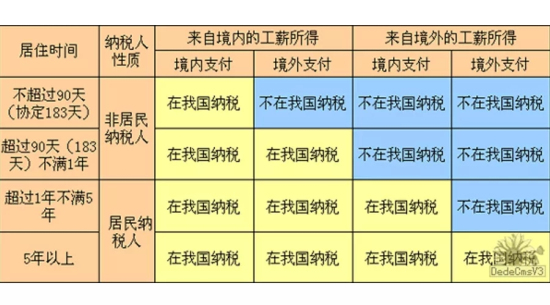

根据明年1月1日实施的个人所得税法修正案:

在中国境内有住所,或者无住所但一个纳税年度内在境内居住满183天的个人,就会被视为中国的税收居民。

此时,再配合新个税法中增加的反避税条款,通过海外渠道逃避税收或将面临无所遁形的境地。

税务居民的一般决定因素有两点:国籍(护照)、经常居住国。

CRS的核心是税务居民身份,而不是法律居民身份,而各国法律对税收居民如何定义则属于各国主权,可能会存在千差万别。

根据中国最新的个人所得税修改案,个人是否应缴纳所得税的判定标准如下图:

举个例子:一个中国护照持有人李先生,取得葡萄牙******居留权并且长期生活在葡萄牙,可以认定他是葡萄牙的税务居民,若他以葡萄牙居民身份在中国香港开设了账户,且金融资产超过一定数额的人民币,香港金融机构按照CRS协议有责任将此信息向葡萄牙而不是中国内地交换。

这个时候,对于税民的不同认定,就可能出现双重征税的风险。特别是移民了但仍保有中国籍贯的,亦或者在香港作为居民的中国内地人士,可能因为银行报账的一些疏失而面临双重征税的风险。这个时候就要充分运用好知情权,跟银行保持良好沟通,让银行清楚你的税民状态。

CRS在中国

9月份,中国启动了******次CRS金融信息交换。对于拥有海外多国/地区金融账户的高资产、高净值人群而言,CRS启用不吝于一枚重磅炸弹,他们的海外财富有可能给自己带来额外的负担。

首先要明确的是,CRS针对的是非海外金融资产账户,不过根据资产额大小会有先后顺序。

所谓的非居民是指中国税收居民以外的个人、企业和其他组织,不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。

但是,中国版CRS引人注目的一点是,规定“账户持有人同时构成中国税收居民和其他国家(地区)税收居民的,金融机构应当按照本办法规定收集并报送其账户信息。”

也就是说,在认定非居民和居民的税务身份存有双重身份的怀疑时,金融机构须按照“非居民”的税务身份进行涉税信息调查。

这个认定标准,对已经移民但仍然保留有中国护照的人群,将有冲击。

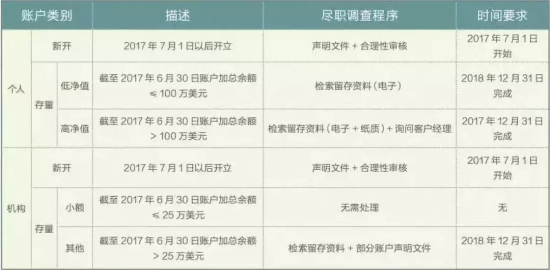

表:中国版CRS尽职调查

对没有海外资产的国内一般公众基本上没有什么影响。而对有海外资产、海外身份的中国公民或者企业来说,情况会复杂一些。

如果被认定为中国税收居民,那名下在中国的账户的信息就不会被收集。

如果在海外有自己的存款账户(不管有没有海外身份),那么就有可能性被外国相关机构收集信息。

如果拥有的海外资产属于非金融资产,如房产不动产、汽车、私人飞机、游艇、贵重物品等,理论上是处在审查范围之外的,除非政府间协议另有约定。

如果海外房产与银行贷款相关联,一般就会连接到该贷款银行的存款账户,此信息就有可能被披露。

综上,我们可以看出,拥有多国金融账户的高资产人群受CRS影响******。就国内而言,会成为重点信息交换监控对象的有下面几类人:

1)已经移民的人,中国境内的金融资产有可能被披露给移民国;

2)在海外进行金融资产配置的人,金融资产情况会被披露给中国税务当局;

3)在海外持有壳公司投资理财的人,壳公司可能被认定为“消极非金融机构”,利用壳公司的名义来避税将变得更加困难,实际面临的税负率甚至可能高于在内地设立的企业;

4)向境外转移资金的非移民,将面临巨额财产来源不明的问题;

5)在海外已购买大额保单的人,重疾险和定期寿险不在申报范围内,但具有现金解约价值的保险或者投资型保险属于CRS下的金融账户,信息会被披露,但中国税法实质上并不在保险上征收个人所得税;

6)在境外设立公司从事国际贸易的人,同样涉及壳公司问题,不仅无法再避税,还可能被追缴欠税。

如何应对CRS

说了这么多,是否有人会觉得,CRS在中国施行之后,进行海外资产配置的必要性大大下降了?

情况当然不是这样。CRS并非洪水猛兽,只是对现有资产状况的披露,对合法合规的境外投资,影响并不大。

在这种情况下,未来如果基于投资、资产配置和管理,需要在海外设立金融账户时,要充分考虑CRS带来的影响,尽早做出安排。具体的应对方法不外乎两类:

其一是规避信息不被披露和交换。做法有以下几种:

1)将资产转去未参加CRS的管辖区;

2)降低账户余额,延缓账户被调查的时间,争取更多的筹划空间;

3)改变税务居民身份,与账户所在地保持一致;

4)将资产置换为不产生现金流,不需要申报信息的类型,如不动产、贵金属、艺术品等;

其二是通过合法方式来规避信息被交换后所产生的法律和税务风险,开展税务筹划,咨询专业的税务意见,找出各国税法之间的差异,寻求弹性的税收空间。

说了这么多,其实还有一种最有效的方法也就是最简单的方法,那就是合法申报税务,然后合理缴税。避税本身就伴随着风险,老老实实交税也不失为一种稳妥的选择。

最后,还有一点我们需要知道。交换完信息并不意味着就必须为查明的资产交税了,之后还需要细细梳理,确定哪些是需要交税的部分,再按这个结论进行征收。

毕竟CRS本质上只是一个信息交换系统,并不涉及具体的税务处理。