近日,新加坡金管局(简称MAS)针对家办13O/U税务优惠申请的提交流程进行了更新,新加坡政府宣布将本地家族办公室享受的税务优待政策延长5年,即从原定的2024年12月31日延长至2029年12月31日。这一政策调整将有助于高净值人士进行更长远的投资规划,并吸引那些有意长期投资于新加坡的投资者。

13O/U新政税务优待

1、所得税减免

13O和13U计划为符合条件的家族办公室提供了所得税减免。具体来说,这些家族办公室在投资新加坡本地市场或特定项目时,可以享受一定比例的所得税减免。

2、资本利得税优惠

对于通过13O/U计划投资的资产所产生的资本利得,家族办公室也可以享受资本利得税方面的优惠。这意味着在出售或处置这些资产时,家族办公室需要缴纳的资本利得税可能会有所减少。

3、印花税优惠

在进行股票、债券等金融交易时,家族办公室通常需要支付印花税。然而,根据13O/U计划,符合条件的家族办公室可能会获得印花税方面的优惠,从而降低交易成本。

4、增值税退税

对于在设立和运营家族办公室过程中产生的增值税支出,符合条件的家族办公室可以向新加坡政府申请退税。这将有助于家族办公室减轻税负,提高其运营效率。

13O/U新政税务优惠申请流程

新加坡金管局(简称MAS)针对家办13O/U税务优惠申请的提交流程进行了更新,或将提高金管局审批速度。

1、申请流程是否更换

针对2024年3月15日起,新提交的家办申请流程将精简化,个人与基金公司开户、申请工作签证EP等流程均会进行调整,缩短主管官员(Officer-In-Charge,简称OIC)对整体家办审批的速度。

2、如何算作“家庭成员”

根据2024年3月15日法案,对于最终收益人的“家庭成员”(实益拥有人Beneficial Owner)实现了更精准的定义。“家庭”可能指的是与一个共同祖先(生或亡)具有直系血缘关系的个人,以及他们的现任和前任配偶、被收养的子女和现任和前任继子继女。家庭可以通过共同祖先的直系血缘关系来定义家庭成员。

3、在申请之前是否可以进行投资

可以。但在获批生效日期之前基金产生的收入都不享受税收豁免。

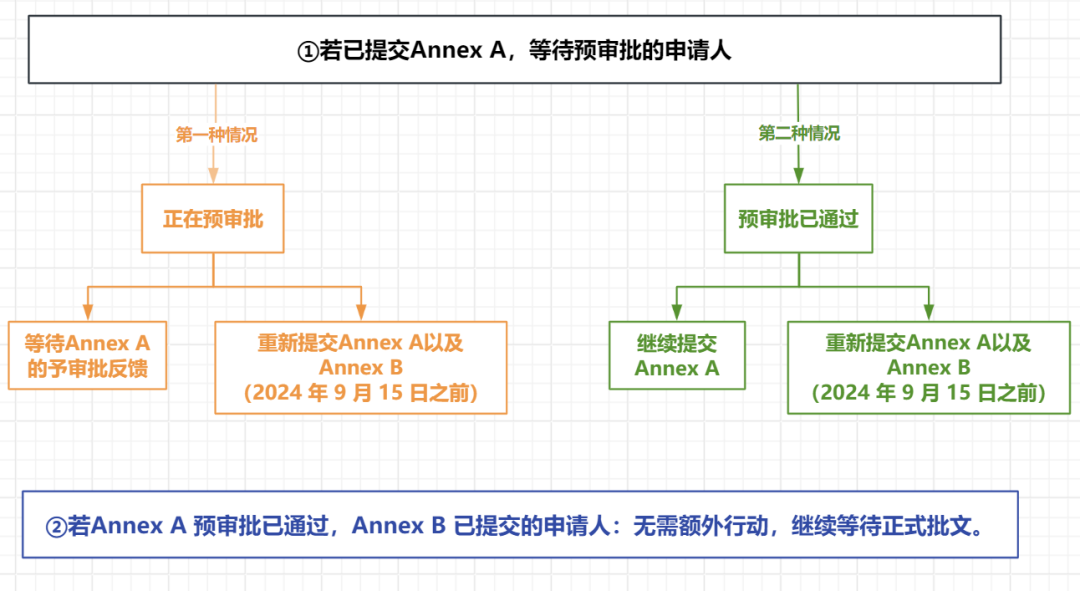

4、已提交过部分文件的申请可如何做?

新加坡家办13O/U最新要求

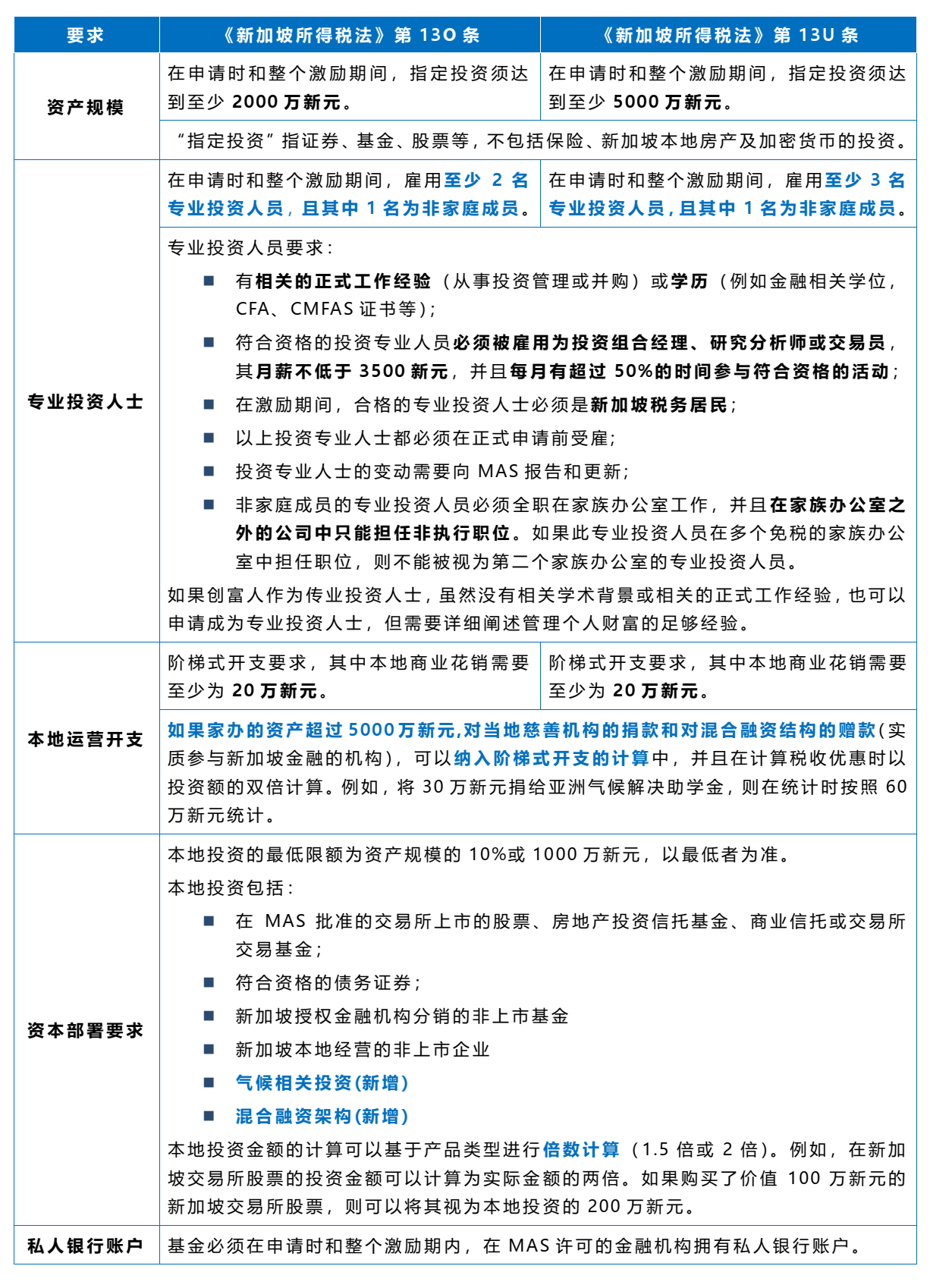

新加坡金融管理局规定,申请13O计划在申请时的ZUIDI资产管理规模必须为2000万新元,另一方面,申请13U计划ZUIDI资产管理规模必须为5000万新元。