2024年3月12日,美国总统乔·拜登公布了总额约为7.3万亿美元的2025财年预算计划,呼吁通过提高企业税、对高净值人群征收ZUI低税、将股票回购税提高三倍等措施在未来10年内将美国赤字削减3万亿美元。

该预算案的主体思想是,对富人和企业加税!

拜登在2021年上任总统之后,便提出了多项税改计划,将矛头直指高净值人群和企业!

例如,拜登在2020年总统竞选时便表示,当选后将取消特朗普政府在2018年的减税法案。将联邦个人所得税ZUI高税率回调至39.6%,将企业税从21%提升至28%,加强高收入人群的征税等!

无一例外,税改的重头戏都落在了企业所得税、高收入人群个人所得税,以及遗产和赠予税、退休计划限制等方面!

其实,这与民主、共和两党的执政理念有关。

共和党(川普为代表)素来以“低税收、小政府”的保守主义政策自居,而民主党(拜登为代表)则更加强调“多样性、平等性”的自由主义政策。

在历年总统竞选中,除了移民问题,税收是两党经济政策冲突中的核心问题之一。

例如,在2017年,共和党候选人唐纳德·特朗普(川普)在就职美国总统后数月,便推出了川普税改,对前任总统奥巴马(民主党人士)的税改政策进行了“大刀阔斧”的改革。

改革的核心是,将企业的联邦所得税从35%降至21%,将个人的ZUI高税率从39.6%降至37%,******废除了IRS对未购买健康保险的个人实施的处罚,并提高了赠与税、遗产税的免税额度!

对于赴美跨境/在美高净值人士而言,都应尽早利用现有税务优惠政策以及税务减免工具进行税务筹划,应对未来潜在的税务风险!

特朗普签署的《2017年减税与就业法》(Tax Cuts and Jobs Act of 2017,TCJA)虽然对于美国高净值人群和企业而言,有很多税务优惠政策,但是该法案并不是一项YONGJIU性法案;与以往众多税收改革法案一样,这类税收改革法案往往并不彻底!

为了让法案顺利通过,民主、共和两党往往都会做一些妥协,例如在税改法案中留一个小尾巴,也就是“落日条款(SUNSET PROVISION)”,为日后法案改革铺路搭桥。

遗憾的是,TCJA也有这个小尾巴,将于2025年12月31日届满,如果国会在2025年12月31日之前没有通过新的税收法案;2026年1月1日之后,特朗普税收优惠政策将到期失效,很可能恢复至税改前的模样!具体如下(部分内容):

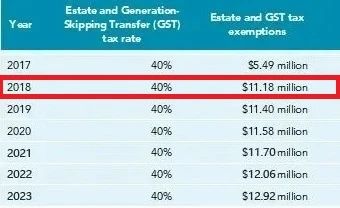

1、联邦遗产税免税额

TCJA将联邦遗产税的免税额加倍,为高净值人群在资产传承时,减少了不确定性和税务成本。例如,TCJA实施之前,在2017年纳税年,联邦遗产税免税额为549万美元;而TCJA实施之后,在2018纳税年,联邦遗产税免税额为1,118万美元;截止2024纳税年,联邦遗产税的终身免税额度为1,361万美元!法案失效后,联邦遗产税免税额可能将回归至549万美元!

2、联邦赠与税免税额

TCJA实施之后,联邦赠与税的年度免税额逐年增加,终身免税额翻倍。比如,TCJA实施之前,在2017年纳税年,联邦赠与税的年度免税额1.4万美元,终身免税额为549万美元;而TCJA实施之后,在2018纳税年,联邦赠与税的年度免税额为1.5万美元,终身免税额为1,118万美元;截止2024纳税年,联邦赠与税的年度免税额为1.8万美元,终身免税额为1,361万美元!法案失效后,联邦赠与税免税额可能将回归至CJA实施之前。

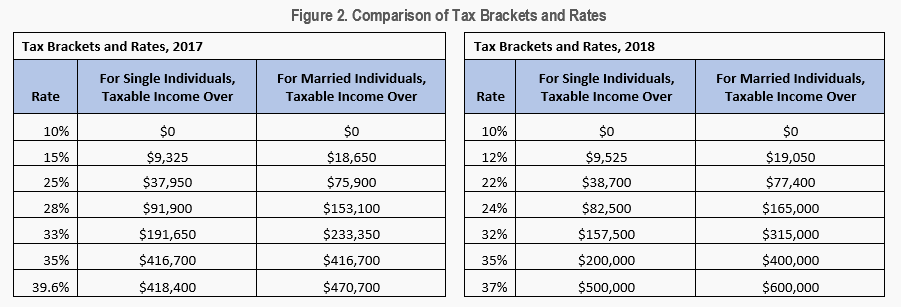

3、联邦个人所得税:

TCJA实施之后,个人所得税ZUI高税率为37%。法案失效后,人所得税ZUI高税率可能将回归至39.6%!

例如,夫妻合并报税家庭年收入在2万2001元至8万9450元之间,税率将从目前的12%恢复到先前的15%,家庭年收入8万9451元至18万元之间目前税率为22%,届时将变成25%。

综上所述,如果以上税务优惠政策失效,赴美跨境/在美高净值人士又没有利用现有税务优惠政策或税务减免工具提前进行税务筹划,在资产传承、遗产规划等方面或将面临被动的局面。比如,赠与税和遗产税的终身免税额大幅降低,如果进行资产传承或可能面临巨额课税而导致资产严重缩水的风险!

对于美国税务居民而言,如果持有的资产总价值超过了免税额,就要缴纳ZUI高40%的联邦遗产税;对于非美国税务居民而言,如果在美国持有的资产总价值超过了免税额,也需要缴纳ZUI高40%的联邦遗产税!

不过,与美国税务居民拥有高额的免税额不同,非税务居民在美资产的赠与和遗产税的终身免税额仅有6万美元! 也就是说,在美资产如果进行传承,超过6万美元的部分就需要缴纳ZUI高40%的联邦遗产税!

美国非营利新闻机构ProPublica曾发布一份报告纰漏,包括亚马逊CEO贝索斯、伯克希尔·哈撒韦公司CEO巴菲特、特斯拉CEO马斯克等在内的25名身家千亿、万亿的美国巨富,在2014年至2018年这5年间,财富增长总额超过了4,010亿美元,而他们仅支付了136亿美元的联邦收入税。

这意味着,这些美国富人的实际税率仅为3.4%。

大部分人其实并不能像这些大富豪那样采取“眼花缭乱、五花八门”的方式进行税务筹划。理由很简单: ①资产量没有那么大;②雇佣一支专业团队的费用很高。

但是,我们可以找税务筹划方面的专业人士进行咨询,搭建符合自己需求的税务筹划方案。

目前,在美国ZUI常用的税务筹划工具便是 —— 人寿保单(金融产品)+信托(法律架构)的形式进行税务筹划、资产传承,甚至是大类美元资产的配置。

例如,早在2014年《福布斯杂志》就爆料,特斯拉CEO埃隆·马斯克持有2亿美元保额的美国人寿保单!

2022年报税季,根据白宫公布的拜登夫妇2021年的纳税申报表显示,拜登夫妇持有4份人寿保单。

自上而下,从权贵富豪到平民百姓,甚至是海外高净值人士(非美国税务居民)配置美国人寿保险进行税务筹划的案例比比皆是!

他们配置人寿保单的逻辑很简单,1)配置简单、门槛低;2)财税筹划直接、见效快;3)功能全面,基本可以满足财税规划的需求。

1)配置简单、门槛低

对于美国税务居民而言,只要符合保险公司的核保要求即可配置人寿保单。主要有以下两个硬性指标:

- 健康核保要求(根据保额大小,有些可以免体检);

- 财务核保要求(保险公司根据保额大小,对投保人进行财务审核;比如美国报税情况、资产情况等)。

对于非美国税务居民而言,首先要满足保险公司对非税务居民的美国关联性要求(要求各有差异,比如在美国有存款、有房子、有工作等等);然后,需要在美国进行健康体检(通常情况下,保险公司会委托一家独立的体检机构对保险人进行免费体检,内容包括:验血,尿检,血压和问诊);最后,根据保额的大小提供相应的资产证明即可。

2)财税筹划直接、见效快

根据美国IRS 7702等条款规定,人寿保险的身故理赔金免缴收入所得税,保单内的收益免资本利得税。这意味着,美国税务居民持有美国人寿保单的收益可以免资本利得税,身故赔偿金在受益人继承时也不需缴纳收入税。

与此同时,对于高杠杆、现金价值积累快的人寿保单而言,美国税务居民还可以通过低息贷款的形式从保单中“取钱”,这笔钱可以作为免税的现金流,不用缴纳所得税。

另外,美国人寿保险可以指定受益人,根据个人意愿进行财产分配。这样做的好处在于,美国税务居民可以绕过法院遗产认证程序(PROBATE),不受遗嘱约束,便于资产规划和传承。

对于非美国税务居民而言,美国税法规定,以外国身份配置美国寿险保单都无需缴纳任何税金。与此同时,在专业人士指导之下,非税务居民可以搭建符合自身需求的保险方案,对冲其他资产带来的遗产税等风险。

3)功能全面

除了财税筹划、资产传承功能外,还具有以下属性:

★ 美国非CRS协议国,保险信息不会被CRS协议国的税务部门获取。

★ 部分人寿保单现金价值积累快、杠杆高,现金价值积累十数年之后,根据自身的需求可以灵活提领作为教育金、养老金等使用。

★ 通过专业人士进行科学的方案搭建,人寿保险配合信托,可以享受司法豁免,隔离资产、婚姻、传承等风险。

★ 部分美国寿险产品还提供了众多免费的生前福利,例如:慢性疾病、重大疾病、末期疾病、危重伤害等疾病预支付赔偿金等。假设不幸患有以上疾病,在符合条件的情况下,保单持有人可以按比例提前提取理赔金进行使用,支付各种医疗或生活费用,一张保单便能提供全面保障。

在美国,财税筹划是一堂“必修课”。在专业人士的指导下,通过合理的财税筹划,不仅可以“省税”,还可以避免因政策等变化而导致的财税风险!

因此,不管是美国税务居民,还是非美国税务居民,在美国只要持有资产或涉及税务申报,都需要认真对待、尽早规划,为过去、现在、将来做好准备。