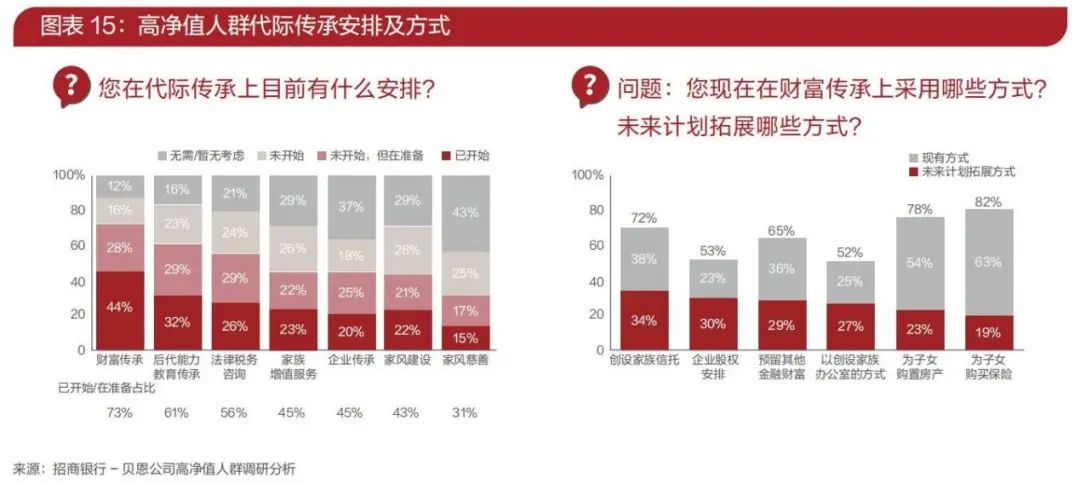

招商银行在2023年发布的《私人财富报告》中揭示,73%的高净值个体已经开始或正准备着手资产传承工作。

资产传承并非一成不变的过程,而是需要根据资产状况的变化进行动态管理和调整的持续活动。它构成了一个复杂的体系,包含众多方面,例如资产的性质、传承的时机、受益人、传承额度以及传承方式等,所有这些都需通过周密的规划来实现。

资产传承并非一成不变的过程,而是需要根据资产状况的变化进行动态管理和调整的持续活动。它构成了一个复杂的体系,包含众多方面,例如资产的性质、传承的时机、受益人、传承额度以及传承方式等,所有这些都需通过周密的规划来实现。

然而,不管传承计划如何设计,坚持高效、明确、可控的三大原则至关重要,以避免在传承过程中发生财富损失。

不同类型的资产适合采用不同的传承工具,以提高传承的效率。今天,我们将重点探讨金融资产传承中香港保险的特点。

香港保险在传承方面有什么优势

1、无限变更被保人+提前指定被保人,实现多代传承

香港保险独特的制度允许无限次更换被保人,这一特性为实现跨代财富传承提供了极大的灵活性。与国内保险相比,国内保险一旦完成投保,被保人便无法更改,香港保险则打破了这一限制。投保者可以在任何时候更换被保人,从而实现家族财富的多代传递。

此外,香港保险还支持投保时提前指定一名被保人,使得在原被保人过世后,保单能够无缝传递给新的被保人,继续为家族财富的增长提供保障。

以一个50岁的男性为例,如果他每年支付5万人民币保费,连续支付5年,总保费达到25万人民币。

当该被保人年满80岁时,保单的预期总收益可达121万人民币。此时,若将被保人更换为下一代,保单的收益将不会因原被保人的逝去而中止,反而可以在现有基础上继续享受复利增长,进一步积累家族财富。

这种方式不仅保障了财富的传承,还促进了家族财富的持续增长。

2、保单拆分功能,传承更灵活

保单拆分可以分为两种情况:一种是将保单的保险责任拆分即拆分成同一张保单同样的保险责任,但在同一年的保险时间内把保单拆成上半年或下半年的两个单子,保险责任不变;另一种是将保单的所有权拆分,即将一张保单拆分成若干份,每一份拥有不同的所有权。

保单拆分是指将原保单按照当时现金价值,分成几张保单,分配比例由原保单持有人决定。通过这种方式,保单持有人可以根据自己的需求,将一张保单拆分成两张或多张保单,以更好地实现财富规划的目标。

以保C-J富举个例子:35岁企业家Mike,投保了一份20万美元保单。为将财富传承及更好地规划自己的退休生活,Mike将保单分拆成多份,将保单馈赠挚爱,世代相传。

1份将受保人换成儿子,传承家族财富;1份送给女儿当作新婚礼物,剩下1份支持自己未来退休生活,养老传承两不误。

这种分割保单的方法增加了传承计划的灵活性和个性化,使家庭能够更精确地根据其财务目标和家庭成员的需求进行财富分配。

3、理赔身故金+类信托功能让传承更可控

香港保险提供的理赔身故金传承机制,具备类似于信托的多样化功能,允许保单持有人通过一种或多种方式将财富传递给下一代。

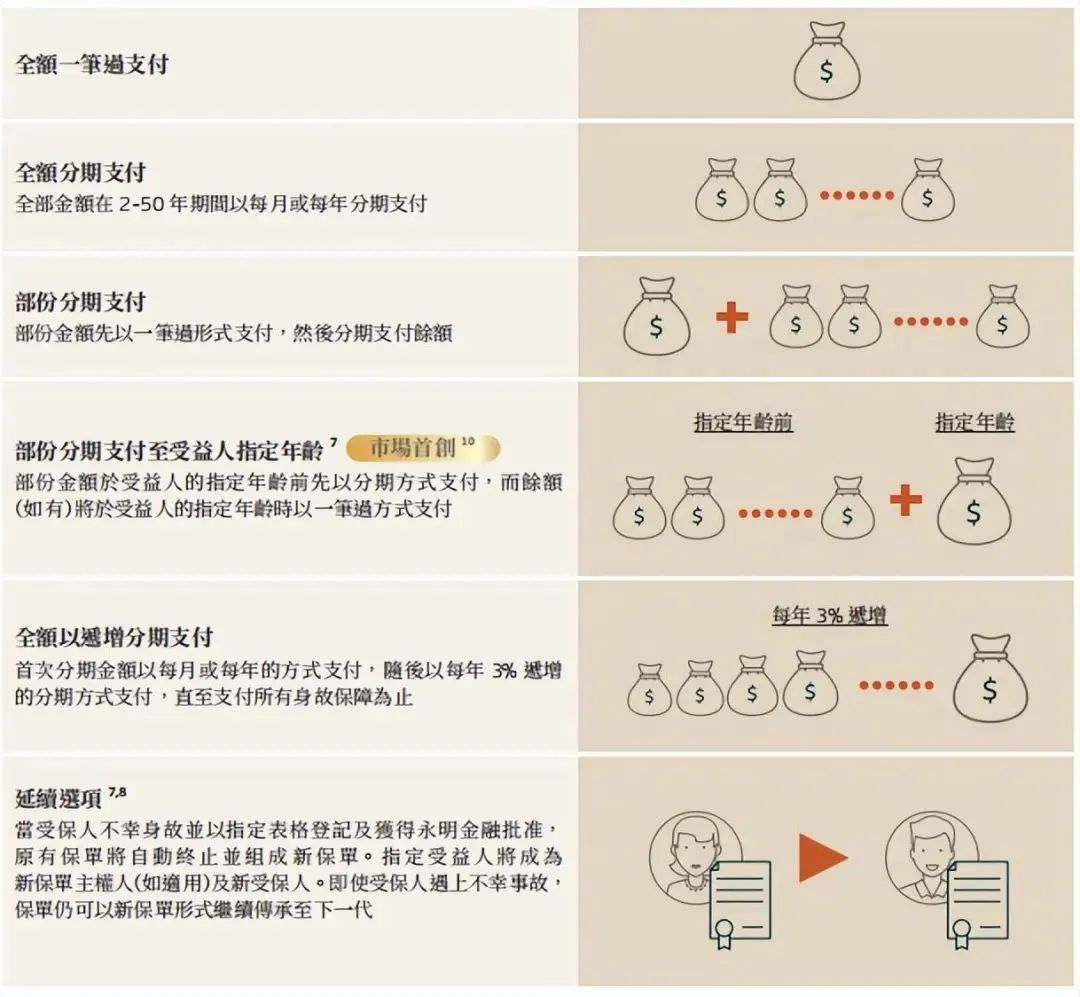

以100万美金的身故理赔金为例,这笔资金可以通过六种不同的方式实现财富的有效传承:

①全额一次性支付:将整个100万美金一次性支付给继承人。

②全额分期支付:例如,计划在未来20年内,每年支付5万美金,逐步将理赔金传递给下一代。

③部分即时支付加部分分期支付:立即支付50万美金,而剩余的50万美金在未来10年内分期支付,每年5万美金。

④基于年龄的分期支付:如果继承人年纪较小,可以设置一个特定年龄,例如成年后,开始分期支付理赔金。

⑤递增支付方式:支付金额逐年增加,比如第1年支付5万美金,到第6年支付6万美金,以此类推。

通过结合这些灵活的支付方式,香港保险能够实现更高效、确定且可控的财富传承,确保家族财富能够持续世代相传,不断增值。

4、保值增值功能

香港储蓄型保险以其保值增值的功能而著称,提供了一种高效的财富管理方式。该类保险产品能够按照预期的年化收益率,例如7%,实现资本增长,使之成为在财富增值方面具有显著优势的选择。这样的设计不仅保护了投资者的资金免受通货膨胀的侵蚀,还能积极促进资本的增值,为保险持有人提供一条既安全又高效的资产增长路径。

5、隐秘性

海外资产,特别是通过香港保险持有的资产,提供了较高程度的隐私保护,这一特性对于家庭资产的安全性和保密性来说是一个重要优势。这种隐秘性不仅有助于保护资产免受不必要的外界关注和潜在风险,还能在全球资产配置中发挥关键作用,为家庭财富的保护与增值提供一个更为稳固和私密的环境。

香港保险 VS 保险金信托

优势方面:

1、简化程序与成本节省:选择香港保险省去了成立信托所需的繁琐手续及相关费用,为保险持有人提供了一个更为便捷和成本效益高的财富管理方案。

2、资本保护:与信托相比,香港保险的本金不受投资风险、行政或管理费用的侵蚀,为投资者提供了一种资本保值的保障。

3、分期支付功能:香港保险具备类似信托的分期支付功能,能够根据保单持有人的设定,分期支付理赔金或利益,实现财富的有序传递。

劣势方面:

1、支付方式的限制:虽然香港保险提供多种赔偿支付方式,如月付、季付、半年付及年付,甚至按10年、20年等期限支付,但这些选项相比于信托的自定义性有所限制。

2、领取条件与用途限制:与信托的灵活设计相比,香港保险无法提供同等级别的自定义领取时间、触发条件和金额的灵活性。同时,所领取款项的用途也无法实现信托那样的严格限制,这可能在特定情况下限制了资金的专用性和目标性。

总体而言,香港保险作为财富传承和管理的工具,提供了一种相对简便和成本效益高的方式,尤其适合那些寻求资本保护和分期支付功能的投资者。