2019-07-02 16:14:17

不少海外客户在购买美国人寿保险时会遇到一些疑问,如自己身为外国人购买美国保险该如何理赔?美国保险和香港的美元保单是否等同?美国人寿保险审核时的考量因素有哪些?本文为大家一一解答。

在美国,卖人寿保险给外国人的有数十家保险公司,投保人可以按照自己的意愿选择保险公司和保险产品。而且不管是什么国籍,只要合法入境美国,就可以在美国购买人寿保险(需在美国做保险体检)。

一、外国人和本国人理赔有什么不同?

理赔是不少客户在咨询美国人寿保险时最关心的问题。那么,在理赔时都需要提供什么信息?受益人是否要飞到美国境内申请理赔?在美国境外身故的情况是否会影响理赔结果?什么身故原因属于不理赔事项?接下来我们一一来看。

1、美国寿险身故理赔需提供的信息

以下文件快递到保险公司即可,受益人无需飞往美国申请理赔:

理赔申请表

身故证明的官方原件,一般为大陆的公安局开出

身故证明的英文翻译件

翻译件的公证文件

2、理赔金额如何支付给受益人?

如果受保人身故时是在美国境外,一般情况下的理赔时间为4-8周。赔付时保险公司最常用的支付方式是开支票寄至受益人指定的地址。

关于理赔金,受益人可以选择存入任何国家的任何银行账户内,也可以选择存入保险公司为受益人开设的账户内。后者的话,受益人可以随时支取部分或者全部金额,如果只支取部分,保险公司将为剩下的余额支付固定利息。

3、理赔金额是否免税?

不少保险经纪人粗略的告诉客户:“寿险理赔金都是免遗产税的”,这个说法其实非常误导人。

如果保单持有人是外国人,那么无论受益人是何国籍/身份,无论理赔金额大小,保险理赔金是全额免遗产税的。

如果保单持有人是美国人,情况就有些不一样了。其理赔金额以及海内外的资产都将被计入遗产税免税额内,超出免税额的部分会被征收遗产税。

每年的遗产税免税额上限不一,2019年的遗产税免税额是1140万美金。如果身故时寿险理赔金加上现有资产超过了1140万美金,那么超出的部分将被征收40%的联邦遗产税,这还不包括一些州的州遗产税和法院的公证费用。

如何规避这一重税呢?

操作很简单,把保单放入不可撤销寿险信托(ILIT)即可。该信托内的寿险理赔金将全免遗产税。

综上所述,外国人购买美国人寿保险的保单,享有与美国人一样的权益。

二、美国人寿保险审核的考量因素有哪些?

审核是保险公司通过一系列的数据、事实,对风险进行评估,然后决定是否承保、承保金额上限以及承保费用。

1、年龄

年龄越大,意味着距离正常寿命的终点就越近,风险也就越高。

2、性别

通常情况下,女性的平均寿命更长,寿险风险成本比男性低。

3、身高体重

根据每个人的身高体重来计算,如果过胖或过瘦,有可能被要求增加保费,甚至被拒保。

4、家族病史

是否有直系亲属在60岁以前因疾病身故,是否有任何直系亲属现有严重疾病等等。

5、身体的健康历史

至少过往5年的就医记录:是否住过院、做过手术、有任何疾病等,这些都直接影响保费的高低。

6、上保原因

保险公司需要知道购买保险的目的:是为提供家庭保障,还是为了资产传承,亦或是规避税务等等。

7、职业

对于高风险职业的受保人,例如军官、警察、政府要员、演艺界名人等,不少保险公司是可以直接拒保的,有些保险公司可以在多加保费的情况下进行承保。如果承保的金额过大,也会与其他再保险公司共同承保。

8、收入

为什么需要考量收入呢?因为保险是用来规避经济风险,而不是用其来投机或牟取暴利的。

我们看个例子。

一个人的年收入是5万美金,美国的法定退休年龄是65岁,假如该受保人还能工作25年,那么其总收入就是125万美金,他的经济价值就不能超过125万美金,其身故所带来的损失不超过125万美金,保险公司******只能审批125万美金的寿险。当他申请200万美金的寿险时,保险公司会直接降低保额。

注意:保险公司只是为其家人承担一个相对应的经济风险,而不是让其谋取更多的利益。

9、是否已有寿险/面额

保险公司根据受保人上保的目的、收入、资产,综合考量多少面额的保险可以满足到他/她上保的需求。

还看上面的例子。

如果受保人******需要125万美金的寿险,但是他已经购买了100万美金的寿险,那么保险公司******只能再批25万美金的寿险。除非其经济情况发生改变。

10、受益人的确定

美国的保险受益人不是法定的,是由投保人指定的,但也不是任何人作为受益人保险公司都可以接受。保险公司需要确认受保人和受益人之间有合理的“承保利益”,也就是“Insurable Interest”。

如果投保人年纪轻或者保额小,申请表上问的有关健康的问题,只需回答即可,无需体检。

对于要求更高的,保险公司会委托独立的、专门的体检公司,派人上门给投保人做免费的体检,内容包括验血,验尿和量血压。

一般的体检是由有执照的医护人员进行。因为体检人员和化验室一般不棣属于保险公司,因此他们的技术和操作一般不受保险公司控制,从而保证了体检结果的独立性和客观性。

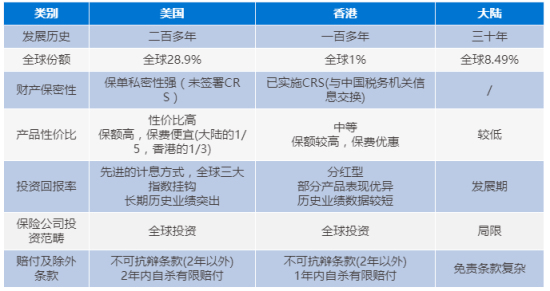

三、有香港保险了,还要买美国保险吗?

不少人以为香港的美元保单等同于美国保险,这是不正确的。要知道,在保险的构造以及原理上,美国的保险和大陆或相关的保险有很大的不同。为了方便大家对比观看,我们用一张图看下概况。

结语

风险是保险行业存在的的理由,防范风险是人们购买保险的原因之一。本文只是概述了很多客户在购买美国保险时普遍关心的三个大问题,如果您有更多的疑问,可查发消息给我们,探究更多。